③高端手艺冲破:茂金属聚丙烯(mPP)、高抗冲共聚PP等高端产物以及催化剂手艺(如非邻苯二甲酸酯类)、溶液法工艺等立异将遭到更多关心,无望打破国外垄断,提拔国内聚丙烯行业的焦点合作力。鞭策行业朝着更环保的标的目的转型。同时,生物基聚丙烯、纳米复合材料等新型产物的研发和使用也将成为行业成长的主要标的目的。一些企业正正在开辟基于生物原料的聚丙烯,以削减对化石燃料的依赖。前往搜狐,查看更多。

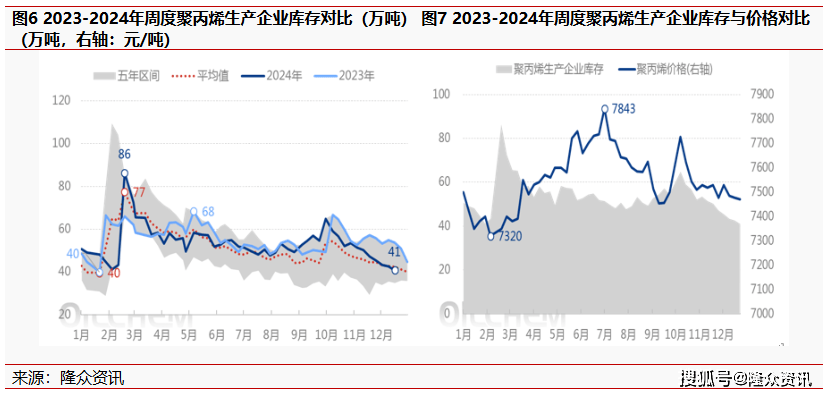

库存取财产链价钱呈现必然负相关,2-3月PP价钱低点7320元/吨,对该当期库存到80万吨/日上方。7月PP拉丝高点7843元/吨,对该当期库存50万吨/日附近。因而库存成为预测价钱的主要参考要素之一。

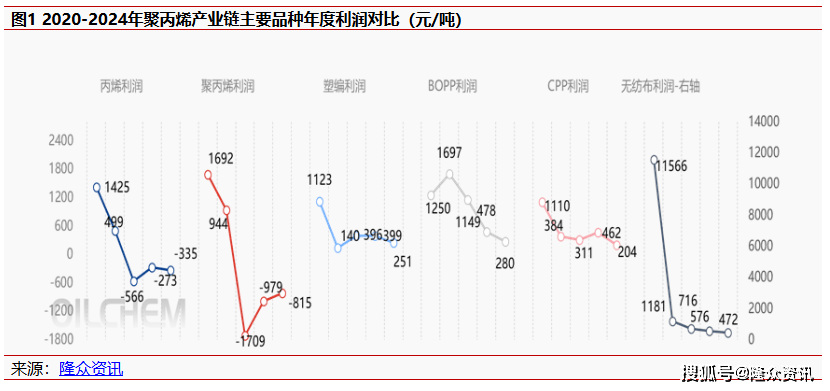

而聚丙烯下逛产物中塑编及BOPP利润表示尤为较着,特别BOPP利润下降五年年度复合降速高达25。86%。无纺布下滑愈加较着,疫情竣事后需求端断崖式下跌令无纺布财产链供需失衡矛盾加剧较着。

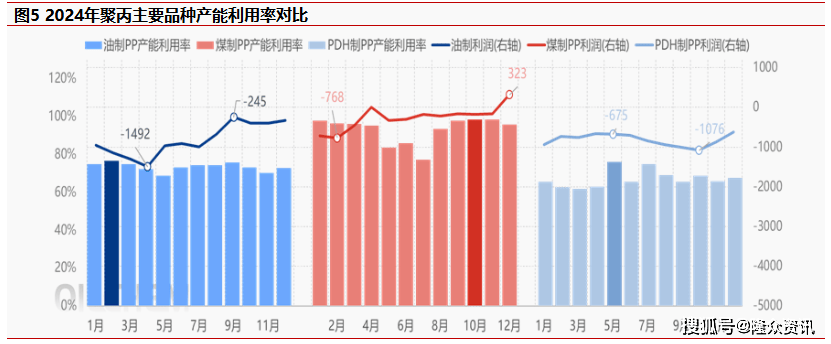

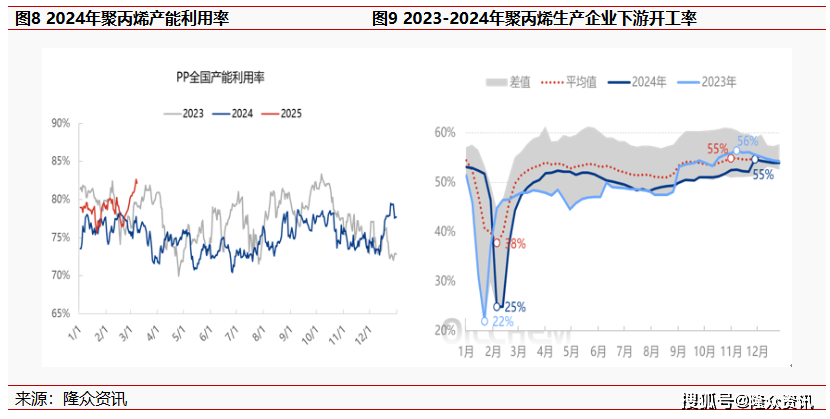

财产链利润萎缩间接压缩市场产量供应,因为油制和PDH制利润收窄以致响应财产类别产能操纵率较着低于煤制烯烃产能操纵率。2024年油制PP产能操纵率74%、PDH制产能操纵率67%、煤制PP产能操纵率92%,煤制PP产能操纵率成为PP五种分歧原猜中最高者。

① 高端化成长:跟着越来越多的安拆的连续投产,通用料成为必争之地,虽然通用料下逛消费体量较大,但产能快速提拔带来的供应增量,同质化合作加剧,恐将激发市场转入价钱合作。因而,高端化成长是提拔产物合作力的必由之。将来,聚丙烯出产企业将愈加沉视高端化、多元化产物开辟立异,逐步往丙丁无规共聚聚丙烯、三元共聚聚丙烯、抗菌聚丙烯等方面成长。例如,中石化大都炼厂放弃部门通用料市场转而开辟高端新产物提拔市场所作力,其产物布局中较难发觉通用型均聚产物的影子,取而代之的是车用塑料、医用塑料、家电塑料、及通明料等高附加值产物。

②公用料需求增加:跟着下逛使用范畴对聚丙烯机能要求的不竭提高,公用料的需求将持续增加。出格是低VOC、低气息、低收缩率聚丙烯公用料,POF膜、流延膜、镀铝膜蒸煮膜、镭射膜等的三元共聚聚丙烯,以及用于输液容器、医用容器、医用导管及打针器、食物收纳盒等通明或者超通明聚丙烯公用料等,将成为市场热点。

价钱预测:聚丙烯供应端扩能激添加剧财产链供需失衡模式,财产链近期面对最大搅扰集中于海外加征关税,下逛成品出口订单将受。国内经济疲软态势下,市场积极寻找新冲破口,因而出口和产物高端专业化成为引领市场新标的目的。短线市场因供需端两弱场面地步及成本端偏弱预期下,市场环绕7300-7400元/吨验证成交。

财产链合作压力升级,企业盈利萎缩成为障碍市场前行最大阻力。财产链企业为企业利润同时规避市场风险,去库存表示尤为较着,特别2024年二季度检修同比增幅高达40%以上。去库存历程加速一方面表现了财产链合作压力升级,另一方面企业盈利考虑避险情感加沉所致。

从影响聚丙烯主要要素产能操纵率可发觉,下逛产能操纵率变化将自下而上传送给上逛产能操纵率。2024年聚丙烯下逛平均开工率50%,同比仅增1%。下逛开工率提拔次要得益取2024年上半年新能源汽车弯道超车,2024年,新能源汽车新车销量达到汽车新车总销量的40。9%,较2023年提高9。3个百分点。而下半年因海外加征关税影响,全体下逛开工承压集中,特别相关下逛成品医疗器械及锂电池出口影响较着,从而拖累聚丙烯通明料及抗冲共聚全体需求量。

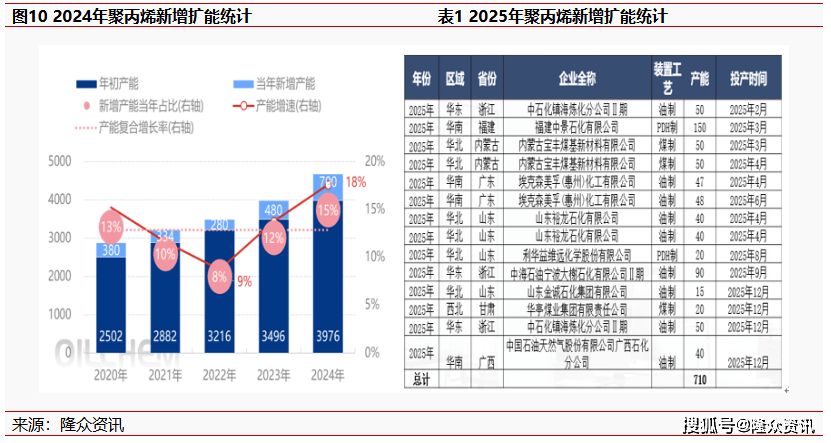

聚丙烯财产链合作进入如火如荼阶段,财产链发卖及盈利模式不竭改变。陪伴新减产能持续,特别2024年新增扩能达485万吨达到扩能高峰期,2025年还将延续高扩能趋向。正在聚丙烯合作愈演愈烈布景下,财产链寻找高端专业化产物成为主要冲破口。

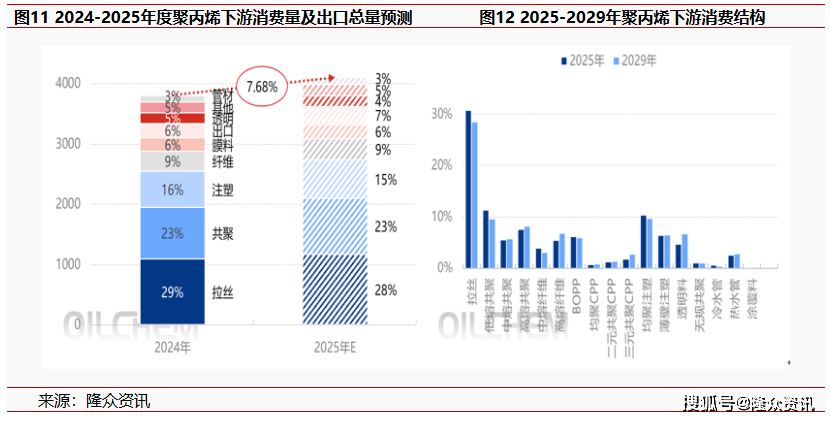

2024年聚丙烯新增扩能高达485万吨,新智能扩能占PP总产能15%,成为近五年扩能最高年份。新增扩能持续令财产链合作不竭升级,同时财产链利润及价钱都承压下挫。因为聚丙烯下逛多为日常相关刚需产物,全体需求具有必然韧性。2025年打算扩能统计仍有710万吨,集中于2025年新增扩能集中于华南、华北、此中华南扩能285万吨,占总扩能40%;华北扩能215万吨,占总扩能30%;华东扩能190万吨,占总扩能27%。

2024年五大支流工艺成本对比中,油制取PDH制成底细对高位,别离为8390元/吨和8383元/吨。对比五种分歧原料高成本中,此中PDH制成本变化尤为较着,PDH制成本早正在2020年之前可谓聚丙烯行业低成本高利润代表原料,因而吸引了浩繁PDH产能,数据统计,2020年之后PDH制企业总扩能高达640万吨,占2020-2024年总扩能33%。高成本低利润导致财产合作进入如火如荼阶段。利润对比可发觉油制和PDH制利润较着低于煤制烯烃,因为我国是富煤缺油少气国度,煤炭资本受国度宏不雅,低成本劣势成为聚丙烯五种分歧原猜中利润最为丰厚企业类别。

2025年聚丙烯消费量增速7。68%,次要得益于抗冲共聚及通明等高端公用产物需求支持,同时新型高端聚丙烯产物如发泡聚丙烯、茂金属聚丙烯、改性聚丙烯等产物都是引领聚丙烯将来消费带动产物。而做为聚丙烯占比力大的拉丝类,增速将呈现放缓态势,估计2025年同比降1%。基于聚丙烯通用产物利润低合作压力大的缘由,估计将来五年拉丝占比下滑较着,中、高熔共聚、三元共聚CPP增速相对超越通用产物增速。通明料因医用公用属性利好支持,将来生齿老龄化及医美整形等新兴行业需求增量,支持聚丙烯将来次要消费增量。

因为聚丙烯财产链合作模式不竭加剧,2020-2024年聚丙烯财产链次要品种年度利润呈现自上而下逐年萎缩态势,由丙烯和聚丙烯年度利润发觉,丙烯做为聚丙烯间接上逛原料,丙烯2024年年度平均利润-335元/吨,而油制聚丙烯利润-815元/吨,聚丙烯五年价钱复合下降3%,利润年度复合降幅147%,由此可见聚丙烯合作压力一目了然。因为聚丙烯新增扩能持续,特别2024年新增扩能485万吨,达到近五年扩能新高峰,铸就聚丙烯财产链供需失衡模式进一步加剧。

因为聚丙烯财产链合作款式不竭升级,市场寻找新冲破曾经迫正在眉睫。出产端为本身利润获得,财产链一体化模式逐渐成为支流模式,如福建中景石化,目前产能曾经高达220万吨,二期还有150万吨安拆扩能打算。财产链合作也由寡头垄断逐渐向多家充实合作模式成长,话语权也从集中逐渐向分离性趋向成长。因为财产合作模式不竭加剧,财产盈利模式也逐渐面向高端、专业、细分化标的目的成长。

|

上一篇:蘑菇正在线旁不雅免费旁不雅全集

下一篇:“东南亚生果快线”春节带货忙 |

返回列表 |

手机移动端

微信公众号

版权所有:江苏九游老哥J9俱乐部官网进出口贸易有限公司

九游老哥J9俱乐部官网 当前位置:

当前位置: