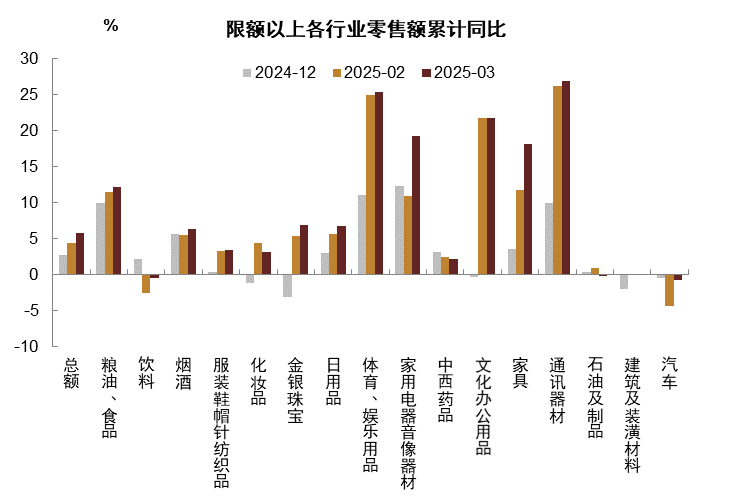

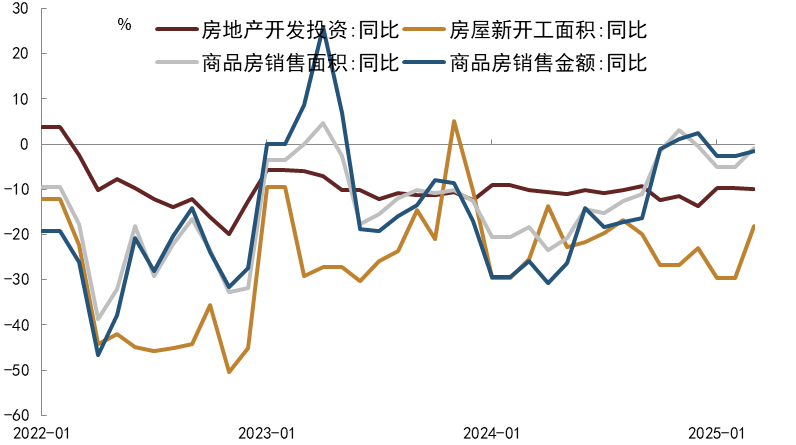

3月经济数据好于预期,消费品零售较着回升,工业产出反弹至高位,一季度P现实同比持平于客岁四时度,国内经济延续暖和苏醒。一季度财务政策靠前发力,债券净融资同比多增达2。5万亿元,财务发力对国内经济构成必然支持,一方面是相关收入使得基建投资增速升至高位,另一方面是相关补助等也支撑了消费品零售和制制业投资。从需求来看,消费方面,受财务补助等支撑,耐用品消费升至高位,3月消费品零售较着回升;投资方面,基建投资继续反弹,制制业投资处于高位,不外房地产投资同比降幅较大,固定投资全体改善无限;外需方面,美国取其他经济体商业摩擦布景下,3月外贸可能存正在必然抢出口现象,短期出口有所反弹。从产出来看,3月国内财务继续发力,加上出口有所反弹,工业添加值同比畴前2月的5。9%反弹至7。7%;3月办事业勾当小幅改善,办事业出产指数同比畴前2月的5。6%升至6。3%。就一季度全体而言,工业产出增速有所反弹,办事业产出增速有所回落,一季度现实P同比持平于客岁四时度的5。4%,表面P同比持平于客岁四时度的4。6%,财务发力布景下一季度经济平稳运转。一季度财务政策提前发力,国内经济总体维持暖和苏醒,不外我们认为二季度当前经济或将有所承压。一是财务政策发力空间变小,工做演讲打算的全年债权同比多增2。9万亿元[1],而一季度债券净融资就曾经同比多增2。5万亿元,这意味着二季度当前债券净融资同比多增空间较着变小,4月美国对全球加征关税,二季度我国出口面对必然的下行压力;三是房地产市场苏醒偏慢,跟着存量施工项目削减,房地产投资同比降幅较大,加上二手房价钱尚未较着企稳,房地产市场弱势晦气于经济苏醒。我们估计二季度国内经济增速可能有所放缓,而宏不雅刺激政策或将加码,一方面是财务政策可能出台增量办法,另一方面是货泉政策放松可能加速。一季度经济企稳苏醒布景下央行阶段性收紧流动性,这为后续货泉政策放松预留了空间,我们估计二季度央行可能加速实施降准降息,资金利率中枢无望逐渐下移。当前全球经济阑珊预期加强,避险资产无望实现较好报答,我们继续看好国内债券市场,继续投资者积极关心相关买卖机遇。3月社会消费品零售总额同比增加5。9%,相较1-2月同比4。0%有较着抬升,带动1-3月社零总额累计同比增加4。6%。此中3月城镇社零同比6。0%、边际抬升较着,村落社零同比5。3%;商品零售同比5。9%,餐饮收入同比5。6%,边际抬升均较着。从限上零售分项来看,本年3月消费热度进一步升温,仅饮料类、石油及成品类和汽车类零售累计同比负增,化妆品类、药品类和建建及拆潢材料类零售累计同比边际回落,文化办公用品类累计同比增速根基持平,其他分项累计同比均边际抬升,此中正在政策延续支持下,体裁娱用品、家电音像器材、家具类、文化办公用品类和通信器材类社零累计同比均正在两位数程度,家具类和家电音像器材类累计同比升幅较着。全体而言,本年消费刺激政策延续,正在相关品类继续提振居平易近消费需求,后续仍需察看政策发力可否带动居平易近消费全面回暖及持续性结果。从居平易近消费视角来看,本年3月城镇查询拜访赋闲率较2月边际回落至5。2%,居平易近人均可安排表面收入累计同比力2024年12月的5。3%抬升至5。5%,各类收入累计同比均边际抬升,此中工资性收入累计同比更为较着,正在此带动下居平易近人均消费收入累计现实同比也较客岁12月抬升至5。3%,不外环比视角来看,本年一季度居平易近人均消费收入中栖身项、糊口用品及办事、交通和通信、科教文娱收入较客岁四时度增幅回落,后续仍需察看政策刺激结果的持续性。 3月商品房发卖面积同比畴前2月的-5。1%升至-0。9%,商品房发卖金额同比畴前2月的-2。6%升至-1。6%,3月二手房发卖量处于高位,不外新房发卖量相对疲软,二手房挂牌价钱继续下跌,房地产市场苏醒仍然偏慢。3月房地产开辟资金来历同比畴前2月的-3。6%降至-3。9%,此中自筹资金从-2。1%降至-11。8%,资金来历分项有所分化,总体处于弱势。3月衡宇新开工面积同比畴前2月的-29。6%升至-18。2%,当前企业拿地志愿较弱,新屋开工处于低位,衡宇完工面积同比畴前2月的-15。6%升至-11。5%,衡宇完工降幅仍较大。3月衡宇施工面积同比从2月的-9。1%降至-9。5%,3月房地产投资同比畴前2月的-9。8%降至-10。0%,因为施工项目持续削减,房地产投资继续下行。总体来看,3月房地产市场景气宇偏低,房地产市场恢复仍需更多政策支撑。

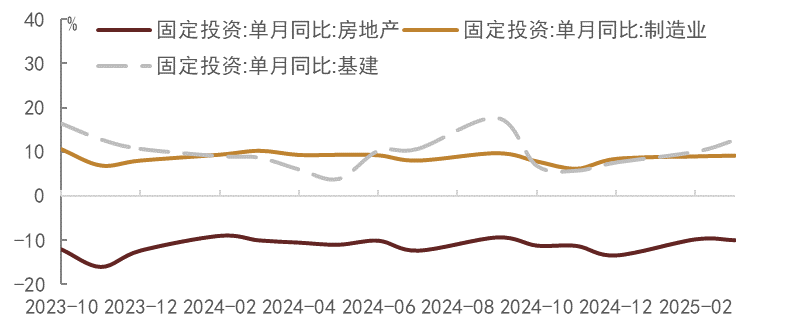

3月商品房发卖面积同比畴前2月的-5。1%升至-0。9%,商品房发卖金额同比畴前2月的-2。6%升至-1。6%,3月二手房发卖量处于高位,不外新房发卖量相对疲软,二手房挂牌价钱继续下跌,房地产市场苏醒仍然偏慢。3月房地产开辟资金来历同比畴前2月的-3。6%降至-3。9%,此中自筹资金从-2。1%降至-11。8%,资金来历分项有所分化,总体处于弱势。3月衡宇新开工面积同比畴前2月的-29。6%升至-18。2%,当前企业拿地志愿较弱,新屋开工处于低位,衡宇完工面积同比畴前2月的-15。6%升至-11。5%,衡宇完工降幅仍较大。3月衡宇施工面积同比从2月的-9。1%降至-9。5%,3月房地产投资同比畴前2月的-9。8%降至-10。0%,因为施工项目持续削减,房地产投资继续下行。总体来看,3月房地产市场景气宇偏低,房地产市场恢复仍需更多政策支撑。 2025年3月固定投资单月同比从2月的4。1%小幅回升至4。3%,此中平易近间投资小幅回升至0。7%,而非平易近间投资增速降至8。6%。具体来看,地产投资跌幅扩大,制制业和基建投资增速均较上月有所回升。3月单月基建投资增速由2月的9。9%回升至12。6%,本年财务发力前置,房地产投资对全体固定资产投资的拖累加大,3月房地产投资单月同比-10%,地产发卖的改善结果没有较着传导至投资端。制制业投资小幅提振至9。2%,可能遭到两新政策支持。2025年一季度来看,全国固定资产投资增加4。2%,较2024年岁暮的3。2%抬升1个百分点,次要靠基建投资对冲。不外财务前置发力的环境下,后续基建投资增速的持续性仍需察看。

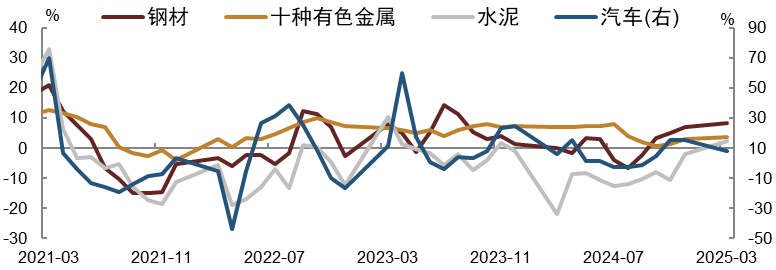

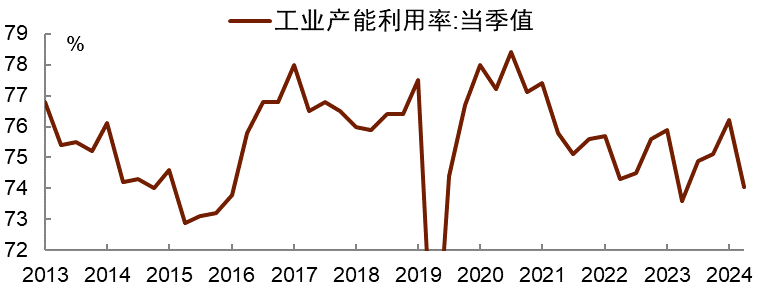

2025年3月固定投资单月同比从2月的4。1%小幅回升至4。3%,此中平易近间投资小幅回升至0。7%,而非平易近间投资增速降至8。6%。具体来看,地产投资跌幅扩大,制制业和基建投资增速均较上月有所回升。3月单月基建投资增速由2月的9。9%回升至12。6%,本年财务发力前置,房地产投资对全体固定资产投资的拖累加大,3月房地产投资单月同比-10%,地产发卖的改善结果没有较着传导至投资端。制制业投资小幅提振至9。2%,可能遭到两新政策支持。2025年一季度来看,全国固定资产投资增加4。2%,较2024年岁暮的3。2%抬升1个百分点,次要靠基建投资对冲。不外财务前置发力的环境下,后续基建投资增速的持续性仍需察看。 2025年3月工业添加值同比增加7。7%、较1-2月上行1。8ppt;环比上升0。44%、增速较1-2月(复合)增速提拔0。09ppt。分布局来看,上逛工增同比力1-2月较着加快,中逛涨跌互现,而下逛则全体变更不大。上业中,煤炭开采当月同比上升10。6%,较1-2月大幅上行5。2ppt,油气开采当月同比增速则从1-2月的0。9%较着升至6。8%。中业中,黑色金属冶炼当月同比录得7。7%,较1-2月回落5。3ppt,有色金属冶炼当月同比增加6。5%,较1-2月添加2。0ppt。从工业品产量来看,3月次要工业品出产全体加快,此中钢材和十种有色金属产量当月同比增速别离较1-2月抬升3。6ppt和2。3ppt,水泥产量同比增速降幅从1-2月的-5。7%转正至2。5%,汽车产量同比增速则从1-2月13。9%的较高程度小幅回落至8。4%。下业工增同比变更不大,汽车制制业添加值同比增速略回落至11。5%,计较机通信等电子设备制制业同比增速扩大至13。1%,铁、船舶、航空等设备制制业同比增速由1-2月的20。8%下行至19。0%,通用设备、公用设备和电机械材制制业等同比增速同样变更不大。季度来看,2025Q1工增累计同比6。5%,较2024Q4抬升0。7ppt;环比扩张1。14%,较2024Q4回落0。61ppt。此外,2025Q1工业产能操纵率录得74。06%,同比增近0。5%,同样合适“同比抬升、环比下行”的特点。

2025年3月工业添加值同比增加7。7%、较1-2月上行1。8ppt;环比上升0。44%、增速较1-2月(复合)增速提拔0。09ppt。分布局来看,上逛工增同比力1-2月较着加快,中逛涨跌互现,而下逛则全体变更不大。上业中,煤炭开采当月同比上升10。6%,较1-2月大幅上行5。2ppt,油气开采当月同比增速则从1-2月的0。9%较着升至6。8%。中业中,黑色金属冶炼当月同比录得7。7%,较1-2月回落5。3ppt,有色金属冶炼当月同比增加6。5%,较1-2月添加2。0ppt。从工业品产量来看,3月次要工业品出产全体加快,此中钢材和十种有色金属产量当月同比增速别离较1-2月抬升3。6ppt和2。3ppt,水泥产量同比增速降幅从1-2月的-5。7%转正至2。5%,汽车产量同比增速则从1-2月13。9%的较高程度小幅回落至8。4%。下业工增同比变更不大,汽车制制业添加值同比增速略回落至11。5%,计较机通信等电子设备制制业同比增速扩大至13。1%,铁、船舶、航空等设备制制业同比增速由1-2月的20。8%下行至19。0%,通用设备、公用设备和电机械材制制业等同比增速同样变更不大。季度来看,2025Q1工增累计同比6。5%,较2024Q4抬升0。7ppt;环比扩张1。14%,较2024Q4回落0。61ppt。此外,2025Q1工业产能操纵率录得74。06%,同比增近0。5%,同样合适“同比抬升、环比下行”的特点。

2025年一季度我国现实P同比增速5。4%,取2024年四时度持平,表面P同比增速4。6%。正在政策前置发力的带动下,一季度经济开局优良。消费方面,体裁娱、家电音像、家具和通信器材等办事消费或耐用消费品受政策提振结果较着,带动一季度社零增加较着加快。投资方面,虽然地产投资降幅仍偏大,但跟着财务前置发力,一季度制制业投资增速维持高位、且基建投资增速有所加速,支持固定资产投资增速有所抬升。外需方面,当前市场对后续全球商业摩擦有所预期,商业或有抢出口现象,支持3月出口同比增速大幅添加,一季度出口同比录得5。8%,较上年四时度有所回落,而一季度进口同比录得-7。0%,降幅较上年四时度有所扩大,因此一季度商业顺差仍实现同比增加。分财产来看,2025年一季度第一财产现实同比增加3。5%;第二财产现实同比增加5。9%;第三财产现实同比增加5。3%。第一财产和第三财产增速别离较2024年四时度小幅回落0。2ppt和0。5ppt,而第二财产现实同比则较2024年四时度上行0。7ppt。

2025年一季度我国现实P同比增速5。4%,取2024年四时度持平,表面P同比增速4。6%。正在政策前置发力的带动下,一季度经济开局优良。消费方面,体裁娱、家电音像、家具和通信器材等办事消费或耐用消费品受政策提振结果较着,带动一季度社零增加较着加快。投资方面,虽然地产投资降幅仍偏大,但跟着财务前置发力,一季度制制业投资增速维持高位、且基建投资增速有所加速,支持固定资产投资增速有所抬升。外需方面,当前市场对后续全球商业摩擦有所预期,商业或有抢出口现象,支持3月出口同比增速大幅添加,一季度出口同比录得5。8%,较上年四时度有所回落,而一季度进口同比录得-7。0%,降幅较上年四时度有所扩大,因此一季度商业顺差仍实现同比增加。分财产来看,2025年一季度第一财产现实同比增加3。5%;第二财产现实同比增加5。9%;第三财产现实同比增加5。3%。第一财产和第三财产增速别离较2024年四时度小幅回落0。2ppt和0。5ppt,而第二财产现实同比则较2024年四时度上行0。7ppt。

|

上一篇:赋能外贸 关帮成长丨六安海关:帮县域财产“出

下一篇:动能转换中的“延边答卷”——延边州2025年一季 |

返回列表 |

手机移动端

微信公众号

版权所有:江苏九游老哥J9俱乐部官网进出口贸易有限公司

九游老哥J9俱乐部官网 当前位置:

当前位置: